卖出美诺华(603538),目标价36元,置信度80%。 公司当前基本面存在严重硬伤:ROE仅1.3%、静态PE高达297倍,估值与盈利能力严重背离。技术面超买反弹已消耗大量多头动能,缺乏基本面支撑的上涨不可持续,建议投资者回避。

分析师团队报告

技术面分析

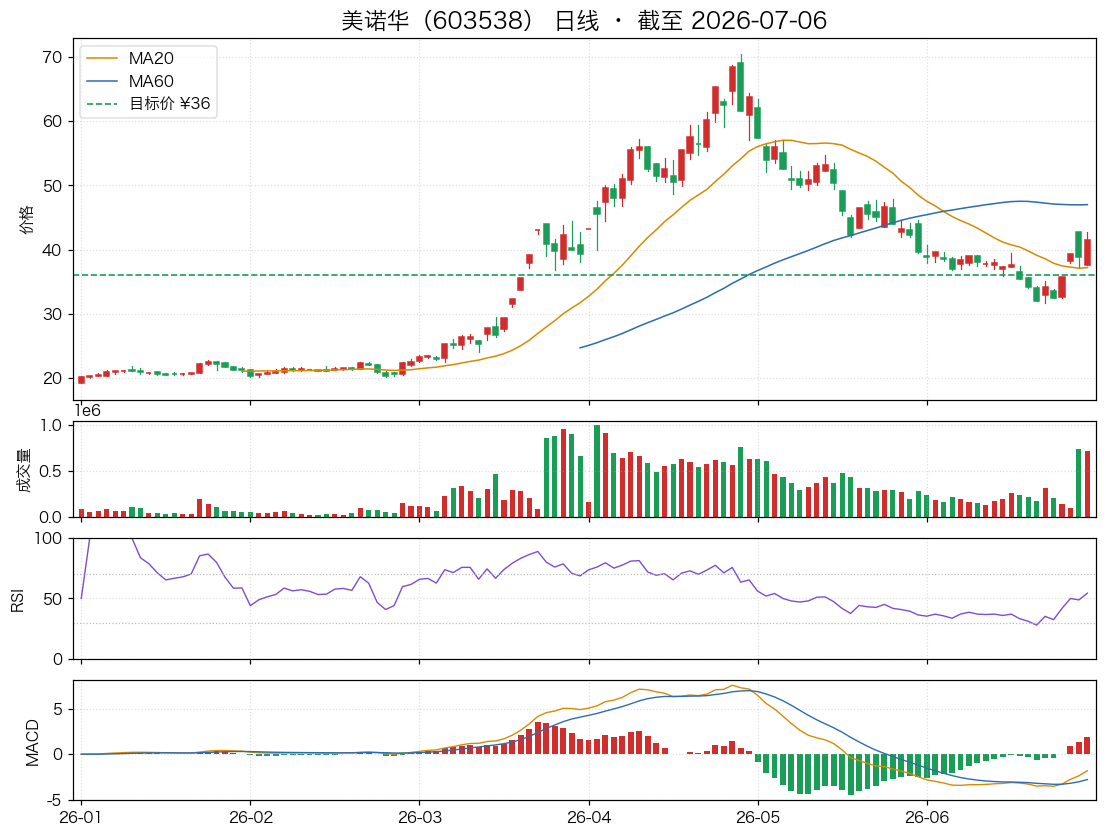

美诺华(603538)当前处于中期下跌后的超跌反弹阶段,短线动能强劲,但已逼近关键压力区。

截至2026年7月6日,该股收盘报¥41.58,单日大涨7.14%。从均线系统看,股价已连续突破MA5(¥37.63)、MA10(¥36.18)和MA20(¥37.21)三条短期均线,形成短线多头排列,反弹势头明确。然而,MA60(¥43.78)仍在上方构成中期压力,当前价格距离该均线约5%,意味着中期趋势尚未完全扭转。

MACD指标方面,DIF线(-2.249)已上穿DEA线(-3.417),形成金叉,且MACD柱值为+2.336,显示空头动能正在被多头反噬,反弹动能尚未衰竭。RSI指标呈现多头排列:RSI6为70.51已进入超买区边缘,RSI12为56.39,RSI24为46.17,短期指标过热,但中期指标仍有上行空间,暗示短线存在技术性回调风险。

布林带数据显示,当前价格已运行至布林带上轨(¥42.10)附近,价格处于带内94.7%的高位,接近超买状态。过去5个交易日中,该股从最低¥32.41反弹至最高¥42.70,振幅超过30%,量能同步放大,平均日成交量约191万股,显示资金参与度明显提升。

综合来看,该股在超跌后走出强势反弹,短线动能充沛,但已触及布林带上轨和MA60双重压力区域(¥42-¥44区间),同时RSI6进入超买区,短线获利盘回吐压力增大。下方支撑方面,MA20(¥37.21)与MA10(¥36.18)构成短期回踩支撑带,若股价回调能守住该区域,则反弹结构仍可延续;若失守,则需警惕反弹结束。

基本面分析

美诺华当前估值处于极高水平(PE高达297倍),盈利能力却十分薄弱(ROE仅1.3%),估值与基本面之间存在显著背离。

美诺华(603538)最新股价约¥41.58,近五个交易日从区间低点反弹明显,但当前基本面的核心矛盾在于:市场给予的定价远超公司实际盈利能力的支撑范围。

估值水平

市盈率(PE)达到 297倍,市净率(PB)为 4.37倍。PE逼近300倍,这在A股制药板块中属于极端高估值区间。通常,高PE意味着市场对公司未来增长有较高预期,但前提是公司须有足够的盈利增速来消化估值。美诺华当前总市值数据缺失,但结合股价与股本推算,市值规模约在50–60亿元区间,PB 4.37倍意味着股价相对每股净资产溢价超过三倍,估值并不便宜。需注意,PE数据源标注为静态PE,TTM口径的PE数据未能获取,若公司近期利润出现大幅波动,静态PE可能存在滞后失真,这一点投资者需留意。

盈利能力

公司盈利能力指标表现疲弱:净资产收益率(ROE)仅1.3%,总资产收益率(ROA)为1.0%。ROE是衡量股东回报的核心指标,1.3%意味着每投入100元股东权益,一年仅产生1.3元净利润,这一水平甚至低于银行定期存款利率。毛利率为27.1%,在化学制药行业中处于中等偏下水平,净利率9.6%尚可,但低ROE说明公司资产周转效率或财务杠杆运用效果不佳。整体来看,公司当前盈利基础较薄,难以支撑高估值。

财务健康度

资产负债率 45.8%,在制药行业中属于中等偏保守水平,整体债务压力可控。流动比率1.45、速动比率0.80,短期偿债能力处于及格线附近——速动比率低于1,意味着扣除存货后,流动资产对流动负债的覆盖能力稍显不足,需关注存货周转和应收账款回收情况。财务结构没有明显风险,但也谈不上充裕。

综合来看,美诺华呈现出典型的”高估值、低盈利”特征:297倍的PE与1.3%的ROE形成巨大反差,财务健康度虽无大碍,但不足以弥补盈利能力上的短板。公司未来能否通过业绩增长逐步消化当前估值,取决于其核心产品的市场竞争力和新药/新业务的推进节奏。

新闻面分析

近期美诺华的核心事件集中在CGT(细胞与基因治疗)审评审批提速政策催化下的CRO板块反弹,以及公司自身18亿扩产CDMO产能的资本运作。7月6日,受政策利好与产能扩张消息共振,公司股价触及涨停,龙虎榜数据显示资金博弈活跃。同日,公司发布了向特定对象发行A股股票的方案论证报告,暗示其正通过定增融资来支撑CDMO产能扩张计划。潜在影响方面,短期政策红利与产能扩张预期直接推动了股价涨停,市场情绪高涨;但需警惕定增带来的股本摊薄风险,以及大规模扩产后能否顺利转化为订单与利润。整体新闻情绪偏多,但需关注后续产能消化与行业竞争加剧的隐忧。

近期资讯(Google News,近 7 天,共 8 条):

- [07-06] 美诺华(603538)龙虎榜数据(07-06)(东方财富)

- [07-06] CGT审评审批提速催化CRO反弹,美诺华18亿扩产CDMO产能涨停(搜狐网)

- [07-06] 异动快报:美诺华(603538)7月6日10点23分触及涨停板_股市直击(证券之星)

- [07-06] CRO概念震荡反弹,美诺华涨停(新浪财经)

- [07-06] 国证2000ETF万家(159628)开盘涨0.07%,重仓股源杰科技涨2.45%,美诺华跌3.09%(新浪财经)

- [07-06] 7.6早 恒瑞医药 药明康德 美诺华(东方财富)

- [07-06] 美诺华:宁波美诺华药业股份有限公司2026年度向特定对象发行A股股票方案论证分析报告(富途牛牛)

- [07-05] 龙虎榜 | 超11亿资金爆买东山精密,中山东路出货黄河旋风超2亿元!(新浪网)

投资决策

最终建议:卖出,目标价36元,置信度80%

核心逻辑

- 基本面硬伤无法回避:公司ROE仅1.3%(低于定期存款利率),静态PE高达297倍,股东回报能力极弱。资产负债率45.8%显示财务结构保守,与“资本开支高峰期”的猜测矛盾,低ROE更可能反映盈利能力差而非蓄力。

- 技术面回调压力明确:过去5个交易日涨幅达30%,RSI6已进入超买区,布林带上轨构成强压力。在超买区挑战MA60(约44元)的成功率极低,技术性回调是大概率事件。

- 反弹缺乏实质支撑:看涨方依赖“业绩拐点预期”等未经证实的假设,但未提供任何订单、产能或盈利改善的具体数据。高换手率反映短期投机资金主导,一旦获利盘涌出,下方MA20(37.21元)支撑可能脆弱。

分期限目标价

- 1个月(保守情景):36–38元。基于技术面回调至MA20(37.21元)和MA10(36.18元)支撑带,若支撑有效可能短暂企稳,跌破则进入下一档。

- 3个月(基准情景):32–34元。反弹动能耗尽后,市场将重估基本面,股价大概率回归本轮反弹起点(32.41元)。

- 6个月(乐观情景):28–32元。若无基本面改善,股价将寻底,甚至跌破前期低点28元。唯一上行风险是CDMO业务超预期放量,但当前无数据支撑,不能作为投资依据。

操作建议

- 现有持仓者:立即在当前价位(约41.58元)或趁任何反弹至42–44元区间清仓或大幅减仓。当前高换手率和超买状态是绝佳出货窗口,不要幻想突破MA60。

- 空仓者:绝对禁止买入。不要参与“超跌反弹”投机,耐心等待基本面实质性改善(如ROE提升至合理水平、TTM PE回归行业均值),或股价跌回安全边际区间(如28–32元)。

风险提示

- 下行风险:若大盘系统性下跌或公司出现利空(如集采丢标、业绩亏损),股价可能跌破32元,甚至向28元前期低点寻求支撑。

- 上行风险:唯一的变数是CDMO业务超预期放量或盈利拐点出现,但当前无任何数据支撑。若此类消息出现,需重新评估基本面匹配度,目标价可上调至44元(MA60附近),但当前必须基于现有事实决策。

免责声明:本文由 AI 多智能体系统基于公开数据自动生成,仅供研究参考,不构成任何投资建议。市场有风险,入市需谨慎。