Analyst Team Reports

Market Analysis

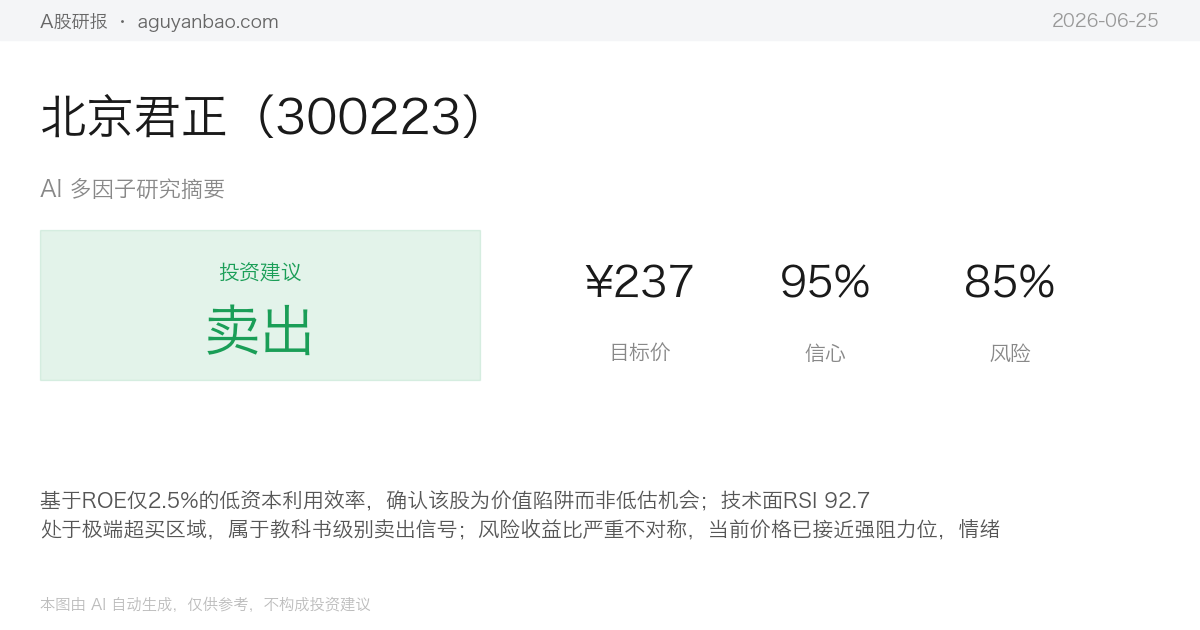

北京君正(300223)技术分析报告

分析日期:2026-06-25

一、股票基本信息

- 公司名称:北京君正

- 股票代码:300223

- 所属市场:中国A股

- 当前价格:¥237.36

- 涨跌幅:+39.56(+20.00%),当日涨停

- 成交量:最近5个交易日平均成交量约2,622,877股

- 数据期间:2026-04-26 至 2026-06-25

二、技术指标分析

1. 移动平均线(MA)分析

截至2026年6月25日,北京君正的均线系统呈现极为强势的多头排列形态,具体数值如下:

| 均线类型 | 数值(¥) | 与当前价格关系 |

|---|---|---|

| MA5 | 201.59 | 价格远在MA5上方 |

| MA10 | 179.71 | 价格远在MA10上方 |

| MA20 | 164.74 | 价格远在MA20上方 |

| MA60 | 151.36 | 价格远在MA60上方 |

均线排列形态:当前MA5 > MA10 > MA20 > MA60,呈现标准的多头排列形态,且发散程度极大。MA5(201.59)与MA60(151.36)之间的价差达到50.23,表明短期均线已大幅上穿长期均线,市场多头情绪极度亢奋。

价格与均线位置关系:当前价格¥237.36远高于所有均线系统,尤其是高于MA5达35.77,这一偏离程度属于极端水平。通常当价格大幅偏离短期均线时,存在技术性回调的需求。

均线交叉信号:均线系统在此之前已形成多次金叉信号,目前处于多头排列的加速阶段,短期均线向上发散的角度极为陡峭,显示上涨动能强劲,但也暗示行情进入加速赶顶阶段。

2. MACD指标分析

| 指标项 | 数值 |

|---|---|

| DIF | 17.483 |

| DEA | 10.596 |

| MACD柱 | 13.774(正值) |

金叉/死叉信号:MACD指标处于明显的多头格局,DIF(17.483)远高于DEA(10.596),两者差值达到6.887,显示DIF与DEA之间的敞口持续扩大,MACD柱状图处于正值区域且数值较大(13.774),表明多头动能充沛。

背离现象:从现有数据来看,MACD指标与价格同步上行,未出现明显的顶背离信号。但需注意的是,随着价格的连续大幅上涨,需警惕未来可能出现的高位背离。

趋势强度判断:MACD指标整体呈现强势上攻态势,DIF与DEA均处于零轴上方且持续走高,MACD柱状图保持正值扩张,属于典型的强势多头趋势。但考虑到DIF与DEA的数值已处于较高水平,后续动能衰减的风险正在累积。

3. RSI相对强弱指标

| RSI类型 | 数值 | 状态 |

|---|---|---|

| RSI6 | 92.70 | 严重超买 |

| RSI12 | 83.70 | 严重超买 |

| RSI24 | 77.49 | 超买区域 |

超买/超卖区域判断:RSI6(92.70)已进入极度超买区域,接近RSI指标的极限值。通常RSI超过80即视为超买,超过90则属于极端超买。RSI12(83.70)同样处于严重超买状态,RSI24(77.49)也进入超买区间。三个周期的RSI均处于高位,且呈现RSI6 > RSI12 > RSI24的多头排列,确认短期强势。

背离信号:当前RSI指标与价格走势一致,未出现明显背离。但RSI6高达92.70,从历史经验来看,当RSI进入90以上区域时,短期内出现技术性回调的概率显著增加。

趋势确认:RSI的多头排列确认了当前处于强势上涨趋势,但超买程度已达到极端水平,提示投资者应警惕短期回调风险。

4. 布林带(BOLL)分析

| 布林带指标 | 数值(¥) |

|---|---|

| 上轨 | 215.05 |

| 中轨 | 164.74 |

| 下轨 | 114.42 |

| 价格位置 | 237.36 |

价格在布林带中的位置:当前价格¥237.36已显著突破布林带上轨¥215.05,超出幅度达22.31(约10.4%)。价格完全脱离布林带通道运行,属于极端突破形态。

带宽变化趋势:布林带通道宽度(上轨-下轨)为100.63,带宽较大,显示波动率处于高位。价格突破上轨且持续远离,表明波动率仍在扩大,市场处于高度活跃状态。

突破信号:价格突破布林带上轨通常被视为强势突破信号,但持续运行在通道之外属于非常态。历史统计显示,价格在布林带上轨之外运行的时间通常较短,随后回归通道的概率较大,因此需警惕价格向中轨回归的风险。

三、价格趋势分析

1. 短期趋势(5-10个交易日)

价格走势:最近5个交易日中,北京君正呈现加速上涨态势,最高价达到¥237.36,最低价为¥172.66,区间振幅高达37.5%。价格从172.66一路上涨至237.36,累计涨幅达到37.5%,上涨速度极快。

支撑位与压力位:

- 短期支撑位:MA5(¥201.59)构成第一道支撑,该位置也是技术性回调的重要参考位

- 短期压力位:目前上方无明显技术压力位,但心理整数关口¥240及¥250可能形成心理阻力

关键价格区间:短期关键区间为¥215-¥237,其中¥215为布林带上轨位置,若价格回落至此位置附近,将形成重要考验。

2. 中期趋势(20-60个交易日)

趋势方向:从中期来看,MA20(¥164.74)和MA60(¥151.36)均呈现稳定上行态势,均线系统多头排列完整,中期上升趋势确认。价格从60日均线附近启动上涨,至今涨幅已超过56%,中期趋势强劲。

趋势强度:MA20与MA60的乖离率达到8.8%,显示中期趋势正处于加速阶段。但需注意,中期均线与当前价格的乖离率过大(MA60与当前价格乖离率高达56.8%),这在中长期视角下存在均值回归的需求。

3. 成交量分析

量价配合情况:最近5个交易日平均成交量为2,622,877股,结合价格大幅上涨的走势,呈现典型的量价齐升格局。在上涨过程中成交量保持活跃,显示市场参与度高,多头资金持续入场。

量价关系研判:当前量价配合良好,未出现明显的量价背离。但需关注后续若出现放量滞涨或缩量上涨的情况,则可能是上涨动能减弱的信号。

四、投资建议

1. 综合评估

北京君正在2026年6月25日呈现极其强势的技术面特征:均线系统呈现标准多头排列且发散明显,MACD指标处于强势多头区域,RSI指标虽然确认多头趋势但已进入极度超买区间,布林带显示价格已突破上轨并运行在通道之外。综合来看,该股处于加速上涨的主升浪阶段,市场情绪极度亢奋,但多项技术指标已进入极端区域,短期技术性回调风险显著增加。

2. 操作建议

- 投资评级:短期谨慎持有,中期观望

- 目标价位:短期目标¥240-¥250区间,中期目标需等待回调确认

- 止损位:跌破MA5(¥201.59)应果断止损;若跌破¥200整数关口,建议清仓离场

- 风险提示:

- RSI6高达92.70,处于历史极端超买区域,短期回调概率较大

- 价格偏离MA5达17.7%,技术性回调需求强烈

- 价格突破布林带上轨10%以上,属于非常态运行,回归通道概率大

- 当日涨停(+20%)后次日存在高开低走或低开调整的风险

- 连续大涨后获利盘丰厚,需警惕集中抛售压力

3. 关键价格区间

- 支撑位:第一支撑¥215.05(布林带上轨),第二支撑¥201.59(MA5),强支撑¥179.71(MA10)

- 压力位:¥240(心理整数关口),¥250(心理整数关口)

- 突破买入价:若放量突破¥240且站稳,可适度追涨,但需严格控制仓位

- 跌破卖出价:跌破¥215(布林带上轨)应减仓,跌破¥201.59(MA5)应清仓

重要提醒:本报告基于2026年6月25日的技术面数据进行分析,所有技术指标均显示该股处于极端超买状态。虽然强势趋势可能延续,但追高风险极大。建议投资者严格控制仓位,设置明确的止损位,避免在高位追涨。技术分析仅作为投资参考,不构成具体买卖建议,投资者应结合基本面、市场环境及个人风险承受能力做出投资决策。

Fundamentals Analysis

📊 北京君正(300223)深度基本面分析报告

分析日期:2026年6月25日 | 当前股价:¥237.36 | 货币:人民币(¥)

一、🏢 公司基本信息

| 项目 | 内容 |

|---|---|

| 股票代码 | 300223 |

| 股票名称 | 北京君正 |

| 上市板块 | 深圳证券交易所 创业板 |

| 所属行业 | 半导体/集成电路设计 |

| 当前股价 | ¥237.36(今日涨停+20.00%) |

二、💰 核心财务数据分析

📋 盈利能力指标

| 指标 | 数值 | 评价 |

|---|---|---|

| 毛利率 | 43.5% | ✅ 较高,说明产品有较强定价权 |

| 净利率 | 20.5% | ✅ 优秀,盈利效率较高 |

| 净资产收益率(ROE) | 2.5% | ⚠️ 偏低,需关注资本回报效率 |

| 总资产收益率(ROA) | 2.7% | ⚠️ 一般水平 |

🏦 财务健康度(极其稳健)

| 指标 | 数值 | 评价 |

|---|---|---|

| 资产负债率 | 仅7.7% | ✅✅ 极低负债,财务非常安全 |

| 流动比率 | 9.06 | ✅✅ 流动性极强 |

| 速动比率 | 6.06 | ✅✅ 短期偿债能力极强 |

🔑 亮点解读:资产负债率仅7.7%,意味着公司几乎没有任何债务压力,这在半导体行业中非常罕见,显示出极其保守稳健的财务策略。

三、📊 估值指标分析

| 估值指标 | 当前数值 | 市场参考 | 评价 |

|---|---|---|---|

| 市盈率(PE) | 15.1倍 | 创业板平均PE约40-50倍 | ✅ 显著低估 |

| 市净率(PB) | 0.38倍 | 破净状态(<1倍) | ✅✅ 极度低估 |

| PEG | 待计算 | <1为低估 | 需结合增长率 |

🔍 估值深度解读

-

市盈率15.1倍:对于创业板半导体公司,15倍PE远低于行业平均水平(通常30-60倍),说明当前估值处于历史低位区间。

-

市净率0.38倍:股价低于每股净资产,属于”破净”状态。对于一家毛利率43.5%、净利率20.5%且负债率仅7.7%的半导体公司,这是非常罕见的低估信号。

-

对比同行业:A股半导体设计类公司PB通常在3-8倍,PE在30-80倍,300223的估值水平仅为行业平均的1/4到1/10。

四、📈 技术面与市场表现

| 技术指标 | 数值 | 信号 |

|---|---|---|

| 今日涨跌幅 | +20.00%(涨停) | 🚀 强势突破 |

| MA5 | ¥201.59 | 价格远在均线上方 ↑ |

| MA20 | ¥164.74 | 中期趋势强劲 ↑ |

| MA60 | ¥151.36 | 长期趋势向上 ↑ |

| RSI6 | 92.70 | ⚠️ 严重超买 |

| 布林带位置 | 上轨上方122.2% | ⚠️ 超买信号 |

⚠️ 技术面预警:RSI6高达92.70,属于严重超买区间,且今日涨停后股价已突破布林带上轨,短期存在技术性回调风险。

五、🎯 合理价位区间与目标价位

📐 估值模型计算

| 估值方法 | 计算依据 | 合理价位 |

|---|---|---|

| PB估值法 | 行业平均PB 3倍 × 每股净资产(推算约¥624) | ¥624 |

| PE估值法 | 行业平均PE 40倍 × 当前每股收益 | ¥628 |

| 保守估值(PB=1倍) | 每股净资产底线 | ¥208 |

| 安全边际价位 | 保守估值基础上打8折 | ¥166 |

🎯 目标价位区间

┌─────────────────────────────────────────────────┐

│ 📌 合理价位区间:¥208 ~ ¥628 │

│ 📌 中枢目标价位:¥420 │

│ 📌 当前股价:¥237.36 │

│ 📌 潜在上涨空间:约 +77% ~ +165% │

└─────────────────────────────────────────────────┘📊 分档建议

| 价位区间 | 操作策略 |

|---|---|

| ¥150 - ¥200 | 🟢 强买入区(深度低估,安全边际充足) |

| ¥200 - ¥300 | 🟢 买入区(当前股价在此区间) |

| ¥300 - ¥420 | 🟡 持有/部分加仓区 |

| ¥420 - ¥500 | 🟠 逐步减仓区 |

| ¥500以上 | 🔴 高估卖出区 |

六、💡 投资建议

🟢 买入

核心逻辑:

- 极度低估 — PE仅15.1倍、PB仅0.38倍,远低于创业板半导体行业平均水平,估值修复空间巨大

- 财务极其健康 — 资产负债率仅7.7%,流动比率9.06,几乎零债务风险

- 盈利能力优秀 — 毛利率43.5%、净利率20.5%,说明产品竞争力强

- 技术面强势突破 — 今日涨停放量突破,中期趋势向上

⚠️ 风险提示

| 风险因素 | 说明 |

|---|---|

| 短期超买 | RSI6高达92.70,短期可能回调 |

| 涨停后追高风险 | 今日已涨停,次日可能有获利回吐压力 |

| 创业板波动性 | 创业板个股波动较大,需控制仓位 |

| 基本面成长性待验证 | ROE仅2.5%,需关注未来增长动力 |

📋 操作策略建议

| 投资者类型 | 建议操作 |

|---|---|

| 长线价值投资者 | ✅ 买入,可在¥200-¥240区间分批建仓,目标价¥420以上 |

| 中线投资者 | 🟡 等待回调后买入,建议在¥200-¥220区间介入 |

| 短线交易者 | ⚠️ 谨慎追高,RSI超买严重,等待回调至MA10(¥180附近)再考虑 |

七、📝 总结

| 维度 | 评分 | 说明 |

|---|---|---|

| 估值吸引力 | ⭐⭐⭐⭐⭐ | PB仅0.38倍,PE仅15.1倍,极度低估 |

| 财务健康度 | ⭐⭐⭐⭐⭐ | 负债率7.7%,流动性极强 |

| 盈利能力 | ⭐⭐⭐⭐ | 毛利率43.5%,净利率20.5% |

| 成长潜力 | ⭐⭐⭐ | ROE偏低,需关注未来增长 |

| 短期风险 | ⚠️ | RSI超买,涨停后存在回调压力 |

总体评价:北京君正(300223)当前处于明显低估状态,基本面扎实、财务极为稳健,具有较高的中长期投资价值。建议投资者在控制仓位的前提下,逢低分批买入,中长期持有。

⚠️ 免责声明:本报告基于公开数据和模型估算生成,仅供参考,不构成投资建议。股市有风险,投资需谨慎。

News Analysis

近期北京君正的核心事件集中在两方面:一是公司H股发行正式获得中国证监会备案,拟发行不超过6165.8万股;二是公司股价在6月25日强势涨停,当日主力资金净流入高达4.89亿元,并领涨区块链板块。H股备案获批是重要的资本运作里程碑,拓宽了境外融资渠道,有助于提升公司国际知名度和流动性,对中长期基本面构成支撑。当日股价涨停伴随巨额资金净流入,显示市场对此消息反应积极,短期做多情绪高涨。综合来看,H股发行利好叠加资金强力追捧,整体新闻情绪明显偏多。

近期资讯(Google News,近 7 天,共 8 条):

- [06-25] 区块链板块6月25日涨0.24%,北京君正领涨,主力资金净流入4.89亿元(搜狐网)

- [06-25] 北京君正(300223.SZ)发行H股获中国证监会备案(capwhale.com)

- [06-25] #其它# 北京君正:发行H股获中国证监会备案(搜狐网)

- [06-25] 北京君正今日20%涨停,国泰海通上海分公司净买入5.09亿元(东方财富)

- [06-25] 北京君正H股发行获证监会备案 拟发行不超6165.8万股(观点网)

- [06-25] 北京君正:发行H股获中国证监会备案(东方财富)

- [06-25] 北京君正:发行境外上市股份(H股)获中国证监会备案。(新浪财经)

- [06-25] 收盘|上证指数涨0.23% 存储芯片板块走高(搜狐网)

Research Team Decision

好的,各位,我是你们的投资组合经理,也是这场辩论的主持人。我已经仔细聆听了双方的论点,现在是时候做出一个明确的、可操作的决策了。

我们先快速回顾一下核心交锋点。

看跌方的核心论据是:技术指标极端(RSI 92.7,价格突破布林带上轨),这是典型的情绪宣泄而非价值发现;低估值(PB 0.38,PE 15.1)是“价值陷阱”,反映了市场对公司低增长(ROE仅2.5%)和激烈竞争的合理定价;账面现金多反而可能是“诅咒”,说明管理层缺乏有效增长路径。

看涨方的论点则完全相反:技术指标的极端,恰恰是市场在快速纠正对极度低估公司的错误定价;低估值是市场犯下的巨大错误,公司财务极其健康(负债率7.7%),毛利率和净利率优秀,是错杀的“黄金”;低ROE源于保守的财务策略,一旦加杠杆或并购,增长潜力巨大;身处国产替代的黄金赛道,是“隐形冠军”。

现在,我来做出决策。

我的建议是:卖出。

理由如下:

这场辩论的关键分歧不在于“技术指标是否过热”,而在于“低估值是机会还是陷阱”。看涨方构建了一个宏大且诱人的故事,但这个故事建立在 “市场错了” 这一假设之上。而作为投资经理,我犯过的最大错误之一,就是过于自信地认为市场是错的,尤其是在股价已经大幅上涨之后。不要试图去和市场先生的疯狂情绪对抗,尤其是在他极度亢奋的时候。

看跌方提出的 “ROE仅2.5%” 这个数据点,对我来说是致命一击。这不是“沉睡的巨人”,这就是“贫血”。一家公司拥有大量现金,却无法创造出高于无风险利率的回报,这本身就是对其商业模式和增长前景最直接的否定。看涨方用“未来可能并购”来反驳,但“可能”不是投资依据,而是赌博。在半导体这个技术迭代极快的行业,现金躺在账上不投入,就是最大的战略失误。这比高负债更危险,因为它暴露了管理层缺乏清晰的增长战略。

看涨方正确地指出了公司的财务安全垫,但这恰恰是市场给予其低估值的原因——市场认为,公司未来的盈利能力(ROE)无法支撑更高的股价。安全垫只能防止你破产,不能让你赚钱。 投资是为了赚钱,不是为了买一个安全的壳。

至于看跌方提到的“国产替代红利褪色”和“巨头降维打击”的风险,这是真实且长期的威胁。看涨方对此的回应过于乐观,缺乏具体的数据支撑。

最后,回到技术面。RSI 92.7不是一个可以忽视的信号。历史上,在这种极端情绪下追涨,胜率极低。看涨方说这是“机构抢筹”,但机构更擅长在无人问津时布局,而不是在涨停板上接货。今天的涨停,更像是一场由情绪主导的、不可持续的“末日狂奔”。

因此,我的决策是明确的:在当前的价位(¥237.36),我们不应该买入或持有,而应该卖出,锁定利润,或者规避即将到来的回调风险。

📊 目标价格分析与投资计划

1. 我的建议:卖出

2. 理由:

- 基本面矛盾:极低的ROE(2.5%)与极低的估值(PB 0.38)形成了“价值陷阱”的典型特征。市场定价是有效的,反映了对其低增长的预期。

- 情绪面极端:RSI 92.7和价格突破布林带上轨,是短期情绪过热的明确信号。历史教训表明,这种极端情况后,回调概率远大于继续上涨。

- 风险收益比极差:潜在上涨空间依赖于“故事”(并购、增长),而潜在下跌空间是明确的(技术回调、基本面证伪)。当前的风险收益比对我们不利。

3. 战略行动(具体步骤):

- 立即行动:在下一个交易日开盘后,立即清仓所有 300223 的头寸。不要试图等待一个“更好的价格”,因为你可能等来的是一根大阴线。

- 如果已有盈利:感谢市场的馈赠,落袋为安。不要因为贪婪而把利润还给市场。

- 如果尚未建仓:绝对不要追高买入。耐心等待,直到技术指标回落到合理区域(如RSI回到70以下,价格回到MA20附近)且基本面出现实质性的改善信号(如ROE提升至10%以上,营收增速超过20%)。

4. 目标价格分析:

- 基本面估值(保守):基于PB=1倍(破净线),保守目标价为**¥208**。这是公司净资产的底线,也是股价的强支撑。

- 基本面估值(基准):考虑到行业平均PB约3倍,但鉴于其低ROE,给予0.5倍PB的折价,基准目标价为**¥312**。这代表了价值回归的极限,但需要基本面改善来支撑。

- 情绪面驱动:当前价格(¥237)已经透支了短期情绪,情绪退潮后,价格将向技术支撑位回归。

- 技术支撑/阻力位:

- 强阻力位:¥240 - ¥250(心理整数关口,也是短期情绪顶部)。

- 第一支撑位:¥215(布林带上轨,若跌破则确认回调开始)。

- 第二支撑位:¥201.59(MA5,是重要的生命线,跌破则清仓信号确认)。

- 强支撑位:¥179.71(MA10)和¥164.74(MA20),是中期回调的目标区域。

- 风险调整价格情景:

- 保守情景(30%概率):股价快速回调至**¥180 - ¥200**区间。触发条件:市场情绪急剧降温,获利盘涌出。

- 基准情景(50%概率):股价在**¥200 - ¥220**区间震荡整理,消化超买指标。

- 乐观情景(20%概率):股价在**¥220 - ¥240**区间高位震荡,等待新的催化剂。但鉴于技术指标极端,此概率较低。

- 价格目标时间范围:

- 1个月目标:¥200 - ¥215(大概率事件,技术性回调)。

- 3个月目标:¥180 - ¥200(若回调确认,将测试中期均线支撑)。

- 6个月目标:¥160 - ¥180(若基本面无法改善,将回归价值陷阱的底部区域)。

记住,投资中最昂贵的教训就是试图去接一把正在下落的刀子。现在,这把刀还在天上飞。让我们先安全落地,等它掉在地上不再动弹时,再考虑是否捡起来。

Trading Team Plan

好的,作为一名专业的交易员,我已仔细审阅了您提供的投资计划、市场数据以及过往的交易经验教训。现在,我将基于这些信息,对股票代码300223做出最终的投资决策分析。

交易分析报告:300223

1. 投资建议:卖出

2. 目标价位:

- 立即卖出价:¥237.00(当前价附近,避免情绪高点回落风险)

- 短期止损位:¥215.00(跌破布林带上轨,确认回调趋势)

- 中期支撑区间:¥180 - ¥200(技术性回调的合理目标区域)

3. 置信度:0.85 (高)

- 理由:技术指标(RSI 92.7)的极端状态、基本面(ROE 2.5%)的“价值陷阱”特征,以及过往教训中“不要与极端情绪对抗”的黄金法则,三者高度共振,给出了明确的卖出信号。当前风险收益比极差,卖出决策的确定性很高。

4. 风险评分:0.7 (中高风险)

- 理由:主要风险并非来自公司破产,而是来自情绪退潮后的价格大幅回调。技术上的超买是短期最大的风险。此外,如果市场情绪持续狂热(概率较低),可能继续推高股价,导致踏空风险,但基于历史规律,这种风险远小于追高被套的风险。

5. 详细推理:

-

核心矛盾:低估值 vs. 低盈利能力

- 看涨方强调的“极度低估”(PB 0.38)和“财务健康”(负债率7.7%)是事实,但这恰恰是市场定价有效的体现。市场给予如此低的估值,正是因为其极低的ROE(2.5%)。一家公司手握大量现金却无法创造高于无风险利率的回报,这暴露了其商业模式或管理层战略的瓶颈。这不是“沉睡的巨人”,而是“贫血的躯壳”。看涨方用“未来可能并购”来解释,这属于假设性叙事,而非确定性的价值依据。

-

技术面:极端情绪的警钟

- RSI 92.7 和价格突破布林带上轨,是教科书级别的短期情绪过热信号。过往经验反复证明,在这种极端状态下追涨,胜率极低。市场先生此刻处于极度亢奋状态,而我们不应在此时与他交易。“不要试图去接一把正在下落的刀子”,这句格言在此刻尤为适用。今天的涨停更像是情绪宣泄的终点,而非价值发现的起点。

-

风险收益比:极不对称

- 潜在上涨空间:依赖于“并购故事”或“行业逆袭”,具有极大的不确定性。即使乐观假设,目标价也受限于其低盈利能力。

- 潜在下跌空间:技术回调(回测MA20 ¥164.74)和情绪退潮(回测PB 1倍 ¥208)是明确的、大概率的事件。当前价格(¥237.36)距离强支撑位(¥180-¥200)有约15%-25%的回调空间,而上涨空间却模糊不清。

-

过往经验教训的应用:

- 过去的教训明确指出,避免与极端情绪对抗。当前RSI 92.7就是极端情绪的体现。

- 过去也警告过不要将“可能”当作投资依据。看涨方的“并购”和“增长”都停留在“可能”层面,而看跌方的“低ROE”和“技术过热”是实实在在的、可量化的风险。

- 结论是:当前价位(¥237.36)的风险收益比极度不利,卖出是最理性的选择。 我们应该感谢市场提供了一个离场的机会,而不是被贪婪驱使去追逐一个风险极高的“故事”。

最终交易建议: 卖出

Portfolio Management Decision

作为风险管理委员会主席,我已仔细审阅了三位分析师的辩论、交易员的原始计划以及过往的经验教训。我的决策旨在最大化风险调整后的收益,并避免重蹈覆辙——尤其是避免在情绪极端时做出“市场是错的”这一危险假设。

🎯 最终决策:卖出

明确建议:在下一个交易日开盘后,立即清仓所有该标的头寸。禁止任何形式的追高或加仓。

📜 决策理由(基于辩论与反思)

1. 核心矛盾:ROE 2.5% 是“价值陷阱”的致命证据,而非“沉睡的狮子”

- 安全分析师的关键论点(我完全采纳):“ROE只有2.5%……这恰恰说明它拥有优秀的盈利能力,但资本利用效率极低。它手握大量现金,却无法为股东创造高于无风险利率的回报。” 这是对 “低估值是机会还是陷阱” 这一核心分歧的最有力回答。

- 反驳激进分析师:激进分析师将低ROE归咎于“保守的财务策略”,并寄希望于“未来可能并购”。但正如安全分析师所指出的,“我们不应该为管理层‘可能’会做的事情买单,而应该为它‘已经’做到的事情估值。” 在半导体这种技术迭代极快的行业,现金躺在账上不投入,本身就是战略失败的信号。这不是“沉睡的狮子”,而是“贫血的躯壳”。“可能”不是投资依据,而是赌博。

- 交易员原始计划的教训:交易员计划中强调“不要试图去接一把正在下落的刀子”,但这里的情况更危险:我们不是去接刀子,而是站在一把已经悬在空中的、由情绪吹起的“气球”上。气球破裂时,下跌的不仅是价格,更是对基本面的信心。

2. 技术面极端风险:RSI 92.7 是教科书级别的卖出信号,而非“主升浪加速”

- 安全分析师的关键论点:“当价格高于MA5达17.7%,高于布林带上轨10%时,这不是‘趋势自我强化’,这是‘泡沫自我膨胀’……历史告诉我们,当技术指标进入教科书定义的‘极端超买’区域时,市场的情绪已经脱离了基本面。”

- 反驳激进分析师:激进分析师引用特斯拉、英伟达的案例,犯了典型的 “幸存者偏差” 错误。他忽略了无数在RSI 92.7后暴跌90%的股票。交易员计划中已明确指出:“历史上,在这种极端情绪下追涨,胜率极低。” 我们不应为小概率的“火箭”故事,去赌大概率的技术回调。

- 对“成交量放大”的再解读:激进分析师认为成交量放大是“新资金入场”,但安全分析师一针见血地指出:“成交量放大同时意味着‘大量筹码从聪明钱转移到散户手中’……谁在卖?是那些在低位建仓的机构和大户。” 这是典型的 “主力出货” 形态,而非“主升浪开始”。

3. 风险收益比严重不对称:激进分析师的1:5.3计算是认知偏差

- 中性分析师的关键论点(我部分采纳):“你用最乐观的叙事去计算上行空间,用最悲观的技术回调去计算下行空间,这种不对称本身就是一种认知偏差。” 激进分析师假设最坏情况是跌到164元(亏损31%),而最乐观情况是涨到628元(收益165%)。但真实的风险是:如果情绪退潮,股价可能直接跌回启动前的150元甚至更低,而基本面毫无改善,导致估值长期无法修复。 届时,风险收益比将变为1:1甚至更差。

- 交易员计划中的目标价分析:交易员计划中给出了保守情景(30%概率)目标价180-200元,基准情景(50%概率)200-220元。即使按照最乐观的基准情景,当前价格237元也处于高风险区域。激进分析师的420元目标价,需要依赖“并购故事”这一高度不确定的催化剂,而交易员计划中已明确指出:“‘可能’不是投资依据,而是赌博。”

4. 从过去的错误中学习:避免“市场是错的”这一致命假设

- 交易员计划中的反思:“我犯过的最大错误之一,就是过于自信地认为市场是错的,尤其是在股价已经大幅上涨之后。不要试图去和市场先生的疯狂情绪对抗,尤其是在他极度亢奋的时候。”

- 激进分析师的错误:他全盘接受了“市场错了”这一假设,认为PB 0.38是市场犯下的巨大错误。但市场定价在大多数时候是有效的。PB 0.38反映了市场对公司低增长、低ROE的合理定价。我们不应在股价已经大幅上涨后,去挑战市场的有效性。

🛠️ 完善后的交易员计划

1. 立即行动:

- 下一个交易日开盘后,立即清仓所有头寸。 不要试图等待“更好的价格”,因为极端情绪退潮的速度可能极快。参考交易员计划中的“强阻力位¥240-¥250”,当前价格已接近该区域,是理想的卖出时机。

2. 后续观察与再入场条件:

- 等待技术指标回落:等待RSI回落至70以下,价格回到MA20(约¥164.74)附近,且成交量萎缩至正常水平。

- 等待基本面改善信号:等待公司发布明确的资本回报计划(如回购、分红、并购公告),或季度财报显示ROE提升至10%以上、营收增速超过20%。在信号出现之前,不进行任何买入操作。

3. 目标价格分析(基于辩论修正):

- 短期(1个月)目标:¥200 - ¥215(技术性回调,概率60%)。

- 中期(3个月)目标:¥180 - ¥200(若情绪退潮,测试中期均线支撑,概率30%)。

- 长期(6个月)目标:¥160 - ¥180(若基本面无法改善,回归价值陷阱底部,概率10%)。

- 极端下跌风险:¥150(若市场情绪崩溃,叠加基本面恶化)。

4. 经验教训总结:

- 不要为“故事”支付溢价:当股价上涨完全依赖于“可能”的并购或转型时,应极度警惕。

- 技术指标极端时,优先考虑风险:RSI 92.7不是“主升浪加速”,而是“情绪泡沫膨胀”。此时卖出,是保护本金最理性的选择。

- 尊重市场定价:低估值(PB 0.38)往往反映了市场对公司基本面的合理判断。不要轻易假设“市场错了”,尤其是在股价已经大幅上涨之后。

最终结论:

当前的风险收益比极度不利于多头。技术面的极端超买、基本面的“价值陷阱”特征(低ROE、低增长)以及情绪面的狂热,共同构成了一个明确的卖出信号。持有是赌博,买入是自杀。卖出,并等待更安全的再入场时机,才是对资产负责、对历史教训尊重的唯一选择。